मार्च 2026 का Atlanta Fed का एक वर्किंग पेपर, जो लगभग 750 कॉर्पोरेट एग्जीक्यूटिव्स के सर्वे पर आधारित है, ने अभी-अभी उस चीज़ पर एक संख्या रख दी है जिसे अधिकांश मिड-मार्केट ऑपरेशंस लीडर अपने पायलट्स में चुपचाप नोट कर रहे थे: एआई की प्रोडक्टिविटी ग्रोथ वास्तविक है, लेकिन वे मापे जाने पर अनुभव की गई से छोटी हैं — और यह अंतर इतना चौड़ा है कि लेखकों ने इसे स्पष्ट शब्दों में प्रोडक्टिविटी पैराडॉक्स नाम दिया है (Atlanta Fed, 2026)। यह पैराडॉक्स कोई मापन-त्रुटि नहीं है। यह एक गहरी डिप्लॉयमेंट समस्या का अनुभवजन्य फिंगरप्रिंट है — वह समस्या, जो अर्थशास्त्री Scott Cunningham द्वारा 27 मार्च 2026 को Federal Reserve Board के समक्ष प्रस्तुत एक वक्र पर, एक विशिष्ट नाम रखती है: खतरे का क्षेत्र, जहाँ एआई-संवर्धित आउटपुट प्री-एआई बेसलाइन के नीचे गिरता है (Forbes, 2026)।

50–500 FTE वाली कंपनी में किसी Head of Operations के लिए, जो इस तिमाही में निर्णय ले रहा है कि कौन-से एआई पायलट स्केल करने हैं, खतरे के क्षेत्र की फ्रेमिंग प्लानिंग प्रश्न को हम कितना समय बचा सकते हैं से बदलकर एआई कहाँ समय को बिना उस निर्णयन को क्षीण किए संकुचित करता है जो सटीकता पैदा करता है कर देती है। 2027 में साफ़-सुथरे ढंग से स्केल होने वाला मिड-मार्केट एआई डिप्लॉयमेंट वही है जो उस कैलिब्रेशन को स्पष्ट रूप से चलाता है। वर्तमान में चल रहे अधिकांश पायलट उसे नहीं चलाते।

Atlanta Fed का प्रोडक्टिविटी पैराडॉक्स, संख्यात्मक रूप में

Atlanta Fed का पेपर (Working Paper 2026-4) फिलहाल सार्वजनिक रिकॉर्ड में एआई की प्रोडक्टिविटी पर सबसे साफ़ क्रॉस-फर्म रीडिंग है। मुख्य लेखिका Salomé Baslandze और सहयोगियों ने सर्वे 2025 के अंत और 2026 की शुरुआत में किया, मुख्य रूप से Duke/Federal Reserve CFO Survey पैनल के माध्यम से CFOs से उत्तर लेते हुए, और Financial Executives International सदस्यों से इसे पूरक किया (Atlanta Fed, 2026)। ऑपरेशंस फंक्शन के लिए तीन निष्कर्ष मायने रखते हैं।

पहला, अपनाव व्यापक है लेकिन असमान है। सर्वे की गई आधी से अधिक फर्मों ने एआई में निवेश किया है, जिसमें सबसे बड़ी मापी गई प्रोडक्टिविटी वृद्धियाँ उच्च-कुशल सेवाओं और वित्त में केंद्रित हैं। मिड-मार्केट खंड ठीक वही समूह है जो अभी निवेश बढ़ा रहा है — इसका अर्थ यह है कि इस तिमाही में लिए जा रहे डिप्लॉयमेंट निर्णय 2026 के शेष भाग की प्रोडक्टिविटी प्रक्षेपपथ तय कर रहे हैं।

दूसरा, लाभ सकारात्मक हैं लेकिन मामूली हैं। श्रम प्रोडक्टिविटी में सुधार डेटा में स्पष्ट दिखते हैं लेकिन क्षेत्रों में काफ़ी भिन्न हैं। लेखकों को 2026 के दौरान लाभों के मज़बूत होने की उम्मीद है, लेकिन सर्वे के समय मुख्य स्तर — विक्रेताओं की प्रस्तुतियों और परामर्श पूर्वानुमानों में प्रसारित आँकड़ों से काफ़ी नीचे है।

तीसरा — और यह मूल निष्कर्ष है — अनुभव की गई वृद्धियाँ मापी गई वृद्धियों से आगे चलती हैं। एग्जीक्यूटिव्स व्यवस्थित रूप से एआई-चालित प्रोडक्टिविटी सुधारों की रिपोर्ट करते हैं जो अंतर्निहित डेटा द्वारा पुष्ट किए जाने वाले से बड़े हैं। लेखकों ने इसे राजस्व बोध में देरी के रूप में व्याख्यायित किया है। यह, असुविधाजनक रूप से, ऐसे पायलट्स की अनुभवजन्य पहचान भी है जो अंदर से प्रोडक्टिव लगते हैं, जबकि बाहर से अभी तक स्थिर, मापने योग्य लाभ के रूप में प्रकट नहीं हुआ आउटपुट उत्पन्न करते हैं।

इतने बड़े आकार का अनुभव-बनाम-मापन अंतर ही उस खतरे के क्षेत्र की पूर्वशर्त है जिसे Cunningham ने नाम दिया।

Cunningham का वक्र और गिरावट के पीछे की क्रियाविधि

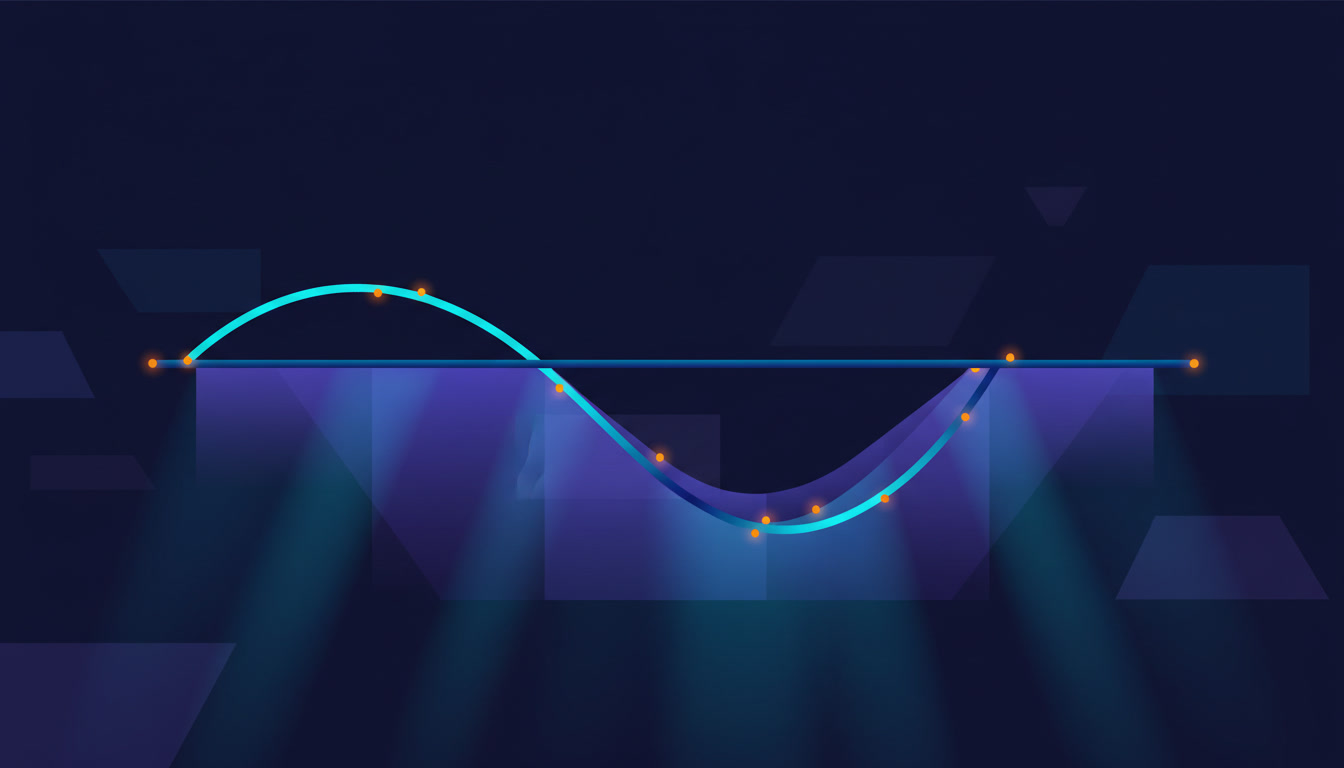

27 मार्च 2026 को Scott Cunningham — Baylor के अर्थशास्त्री — Federal Reserve Board of Governors के समक्ष पेश हुए और ऐसा कुछ किया जो अधिकांश अर्थशास्त्री नहीं करते: उन्होंने व्याख्यान के दौरान लाइव एआई का उपयोग करके आव्रजन भावना पर एक मील का पत्थर अध्ययन की पुनरावृत्ति की, ग्यारह डॉलर में एक एआई एजेंट के माध्यम से 305,000 कांग्रेसनल भाषण डाउनलोड किए (Forbes, 2026)। प्रदर्शन से परे प्रस्तुति का तत्व एक उत्पादन फलन था — मानव समय निवेश को संज्ञानात्मक आउटपुट से मानचित्रित करने वाला एक औपचारिक अर्थशास्त्रीय वक्र, जो एआई से पहले और एआई के बाद दोनों के लिए प्लॉट किया गया।

वक्र में दो महत्त्वपूर्ण विशेषताएँ हैं। पहली, पोस्ट-एआई वक्र मानव संलग्नता के हर स्तर पर प्री-एआई वक्र के ऊपर स्थित है — एआई सर्वत्र संभावित आउटपुट उठाता है। दूसरी, जब मानव समय निवेश एक महत्त्वपूर्ण सीमा से नीचे गिरता है, पोस्ट-एआई आउटपुट वक्र प्री-एआई बेसलाइन के नीचे से क्रॉस करता है। Cunningham इसे खतरे का क्षेत्र कहते हैं: वह क्षेत्र जहाँ वह तकनीक, जो कर्मचारी को अधिक प्रोडक्टिव बनाने वाली थी, उसे व्यवहार में कम प्रोडक्टिव बना देती है, बजाय इसके कि वह बिना एआई के होता।

क्रियाविधि सीधी है। एआई से पहले, मानव समय और मशीन समय पूरक थे — संज्ञानात्मक कार्य उत्पन्न करने के लिए दोनों की आवश्यकता थी, जिस तरह एक रसोई में रसोइए और ओवन दोनों की आवश्यकता होती है। जैसे-जैसे मशीन क्षमता बढ़ती है, इनपुट तेज़ी से प्रतिस्थापी बनते हैं। अर्थशास्त्र एक कोने के समाधान की ओर धकेलता है: सब मशीन, कोई मानव नहीं। लेकिन संज्ञानात्मक आउटपुट को निर्णयन की आवश्यकता होती है — वह शांत, उपकरणीकरण कठिन परत जो एआई की प्रशंसनीय-ध्वनि वाली त्रुटि को पकड़ती है, जो जानती है कि तीन ड्राफ़्ट्स में से कौन-सा वह है जिस पर ग्राहक वास्तव में कार्य करेगा, जो किसी समस्या को इतनी सटीकता से फ्रेम करती है कि एआई पहली बार में उपयोगी हो। उस परत को बहुत आक्रामक तरीके से काटें — और आउटपुट उपयोग योग्य नहीं रहता। पायलट डिलिवरेबल्स उत्पादित करता रहता है; डिलिवरेबल्स बस अब वह काम नहीं करते जो वे पहले करते थे।

खतरे का क्षेत्र काल्पनिक नहीं है। यह Atlanta Fed के अनुभव-बनाम-मापन अंतर की परिचालन व्याख्या है। खतरे के क्षेत्र के भीतर के पायलट ऐसा आउटपुट उत्पन्न करते हैं जो तेज़ लगता है — क्योंकि वह तेज़ है — और जो खराब मापता है, क्योंकि निर्णयन की परत को उस बिंदु से आगे पतला कर दिया गया है जहाँ आउटपुट अभी भी टिकता है।

13% की दीवार: जब बाहरी लोग एआई के माध्यम से अंदरूनी क्षेत्रों में जाते हैं

सितंबर 2025 का Iavor Bojinov, Edward McFowland III और सहयोगियों का एक अलग Harvard Business School वर्किंग पेपर इस गिरावट के एक विशिष्ट संस्करण पर एक संख्या रखता है। एक वैश्विक डेरिवेटिव ट्रेडर IG Group में एक नियंत्रित अध्ययन में, शोधकर्ताओं ने तीन समूहों से — 12 वेब विश्लेषक (व्यावसायिक अंदरूनी लोग जो आमतौर पर कंपनी की निवेश सामग्री लिखते हैं), 26 मार्केटिंग विशेषज्ञ (निकट के बाहरी लोग) और 40 सॉफ़्टवेयर डेवलपर्स (दूर के बाहरी लोग) — से तीनों समूहों में मानकीकृत एआई एक्सेस के साथ निवेश लेख तैयार करने को कहा (HBS, 2025)।

मार्केटिंग विशेषज्ञों ने, एआई के साथ, लगभग वेब विश्लेषकों जितने अच्छे लेख तैयार किए। सॉफ़्टवेयर डेवलपर्स — जो एआई टूल को चलाने में समान रूप से सक्षम थे — ने एआई की पूर्ण सहायता के साथ भी ऐसे लेख तैयार किए जो स्पष्टता और सक्षमता में वेब विश्लेषकों से 13% पीछे रह गए। शोधकर्ताओं ने इस प्रभाव को GenAI Wall नाम दिया: एक क्षैतिज विशेषज्ञता हस्तांतरण की सीमा जिसे एआई विघटित नहीं करता।

ऑपरेशंस फंक्शन के लिए, यह निष्कर्ष शीर्षक से कहीं अधिक असुविधाजनक है। अधिकांश वर्कफ़्लो-स्तरीय एआई डिप्लॉयमेंट का अंतर्निहित वादा यह है कि एआई विशेषज्ञों और जनरलिस्ट्स के बीच के अंतर को समतल कर देता है — कि एक अच्छे मॉडल वाला जनरलिस्ट विशेषज्ञ का काम कर सकता है। HBS डेटा कहता है कि समतलन आंशिक है। एआई अंदरूनी और निकट के बाहरी लोगों के बीच की खाई को संकुचित करता है। यह अंदरूनी और दूर के बाहरी लोगों के बीच की खाई को बंद नहीं करता। 13% का सटीकता डेल्टा वही है जो अंतिम उत्पाद में दिखाई देता है जब एक टीम अपने वास्तविक डोमेन से बाहर के काम को कवर करने के लिए एआई का उपयोग करती है।

Atlanta Fed शब्दों में, 13% अंतर एक विशिष्ट चैनल है जिसके माध्यम से अनुभव की गई वृद्धियाँ मापी गई से अलग होती हैं। पायलट डेक दिखाता है कि डिप्लॉयमेंट ने टीम का प्रभावी दायरा बढ़ाया है। सक्षमता पर स्कोर किया गया आउटपुट दिखाता है कि दायरे का विस्तार एक मापने योग्य सटीकता लागत पर आया।

मिड-मार्केट ऑपरेशंस फंक्शन के लिए इसका अर्थ

खतरे के क्षेत्र की ओर बहने वाले मिड-मार्केट एआई डिप्लॉयमेंट पैटर्न एक पहचानने योग्य संरचना साझा करते हैं। आमतौर पर एक ऐसा वर्कफ़्लो होता है जो किसी वरिष्ठ, डोमेन-विशेषज्ञ टीम सदस्य के लिए समय लेने वाला था। पायलट वरिष्ठ के समय को एक अधिक जूनियर टीम साथी और एक एआई टूल से बदल देता है। साइकल टाइम गिरता है। वर्कफ़्लो पर हेडकाउंट गिरता है। पायलट एक स्वच्छ दक्षता लाभ की रिपोर्ट करता है।

दो चीज़ें हुई हैं जिन्हें पायलट का उपकरणीकरण कैप्चर नहीं करता। पहली, वरिष्ठ की निर्णयन परत — वह भाग जो छोटे लेकिन परिणामी त्रुटियों को पकड़ता था — पतला कर दिया गया है। दूसरी, जूनियर टीम साथी को ऐसे काम में धकेल दिया गया है जिसके लिए वह एक व्यावसायिक रूप से दूर का बाहरी व्यक्ति है, निकट का नहीं। Atlanta Fed पैराडॉक्स और Bojinov की 13% दीवार दोनों एक ही पायलट में सक्रिय हैं। बोर्ड पैक एक हरी मेट्रिक दिखाता है। काम चुपचाप खतरे के क्षेत्र में चला गया है।

जो डायग्नोस्टिक इसे पकड़ता है वह प्रोडक्टिविटी मेट्रिक नहीं है। थ्रूपुट ठीक लगेगा। साइकल टाइम ठीक लगेगा। जो डायग्नोस्टिक इसे पकड़ता है वह एक गुणवत्ता ऑडिट है जो एआई-संवर्धित वर्कफ़्लो के आउटपुट पर, उस वरिष्ठ द्वारा जो काम करता था, नमूना आधार पर किया जाता है। यदि वरिष्ठ लगातार ऐसी त्रुटियों को फ़्लैग करता है जिन्हें प्री-एआई वर्कफ़्लो ने उत्पन्न नहीं किया होता, तो पायलट खतरे के क्षेत्र में है — चाहे थ्रूपुट डैशबोर्ड कुछ भी कहे।

अधिकांश मिड-मार्केट पायलट वह ऑडिट नहीं चलाते। वह वरिष्ठ जिसका निर्णयन उपकरण-स्तर पर महत्त्वपूर्ण था, पायलट के डिज़ाइन से, अब दैनिक आउटपुट के लूप में नहीं है। इसलिए त्रुटि दर वर्कफ़्लो के अंदर से दिखाई नहीं देती। यह केवल बाहर से दिखाई देती है — ग्राहक एस्केलेशन, डाउनस्ट्रीम रीवर्क, या एक विलंबित गुणवत्ता संकेत के माध्यम से जो प्रोडक्टिविटी रिपोर्ट से एक से तीन तिमाही पीछे रहता है।

प्रतिवाद: "हमारे पायलट लाभ दिखाते हैं, हानि नहीं"

सफल एआई पायलट चला रहे एक ऑपरेशंस लीडर से आने वाला स्वाभाविक आपत्ति यह है कि यह खतरे के क्षेत्र की फ्रेमिंग बढ़ा-चढ़ाकर की गई है। पायलट मेट्रिक्स सकारात्मक हैं। टीम संतोष की रिपोर्ट करती है। ग्राहक ने शिकायत नहीं की है।

Atlanta Fed का डेटा बिल्कुल वही प्रति-तर्क है। लगभग 750 फर्मों में, विशिष्ट रिपोर्ट किया गया पैटर्न है: सकारात्मक अनुभव की गई प्रोडक्टिविटी वृद्धियाँ और अनुभव की गई से छोटा मापा गया लाभ। पायलट का संतुष्टि संकेत विवाद में नहीं है। टीमें क्या रिपोर्ट करती हैं और प्रोडक्टिविटी आँकड़े क्या पुष्टि करते हैं के बीच का अंतर वही है जिसे डेटा एक पैराडॉक्स कहता है। सकारात्मक अनुभव की गई वृद्धियाँ दिखाने वाला पायलट खतरे के क्षेत्र के भीतर होने के साथ संगत है — उसके विरुद्ध साक्ष्य नहीं।

दूसरा प्रति-तर्क अधिक ठोस है: कि खतरे का क्षेत्र पायलट डिज़ाइन का फलन है, स्वयं एआई का नहीं, और परिपक्व पायलट इसे टाल सकते हैं। यह सही पाठ है। Cunningham का वक्र एआई पर निर्णय नहीं है। यह एक नक्शा है कि प्रोडक्टिविटी लाभ कहाँ रहता है — और उसी वक्र पर लाभ कहाँ उलट जाता है। ऑपरेशंस फंक्शन के लिए उपकरणीकरण प्रश्न यह है कि क्या प्रत्येक पायलट को इस प्रकार डिज़ाइन किया गया है कि वह वक्र के प्रोडक्टिविटी क्षेत्र में उतरे और खतरे के क्षेत्र से बाहर रहे, यह नहीं कि पायलट दूसरे महीने में सकारात्मक संख्याएँ रिपोर्ट कर रहा है या नहीं।

जिस पायलट ने सक्षमता ऑडिट नहीं चलाया है वह यह नहीं बता सकता कि वह वक्र के किस क्षेत्र में चल रहा है। प्रोडक्टिविटी रिपोर्ट आवश्यक है लेकिन पर्याप्त नहीं।

एक कैलिब्रेशन जिसे अधिकांश पायलट कभी नहीं चलाते

खतरे के क्षेत्र के पायलट को प्रोडक्टिविटी क्षेत्र के पायलट से अलग करने वाला एकमात्र कैलिब्रेशन संरचनात्मक रूप से सरल और परिचालन रूप से दुर्लभ है। इसके तीन घटक हैं, जिनमें से किसी को भी अतिरिक्त हेडकाउंट या विक्रेता व्यय की आवश्यकता नहीं है।

एआई-संवर्धित आउटपुट का एक निश्चित आवृत्ति पर नमूना लें और इसे प्री-एआई बेसलाइन आउटपुट के विरुद्ध स्कोर करें, उसी वरिष्ठ समीक्षक का उपयोग करते हुए जिसने प्री-एआई संस्करण उत्पन्न किया होता। स्कोर अंगूठा ऊपर/नीचे नहीं है। यह वर्कफ़्लो के डाउनस्ट्रीम उपयोग के लिए महत्त्वपूर्ण तत्वों — सटीकता, पूर्णता, निर्णयन विकल्प, एज केस हैंडलिंग — पर प्रति-आयाम सक्षमता रेटिंग है।

अनुभव-बनाम-मापन अंतर को स्पष्ट रूप से ट्रैक करें, प्रोडक्टिविटी संख्या के रूप में नहीं बल्कि एक गुणवत्ता डेल्टा के रूप में। Atlanta Fed-शैली की भाषा: पायलट के रिपोर्ट किए गए लाभ का कितना हिस्सा टिकाऊ मापा गया सुधार है, और कितना अनुभव किया गया सुधार है जो अभी तक मापने योग्य परिणाम के रूप में प्रकट नहीं हुआ है (Atlanta Fed, 2026)?

स्केलिंग से पहले स्टॉप-लॉस थ्रेशोल्ड परिभाषित करें। यदि नमूनाकृत आउटपुट पर सक्षमता एक परिभाषित न्यूनतम सीमा से नीचे गिरती है — HBS डेटा सुझाता है कि 13% लगभग वह निचला किनारा है जो दूर के बाहरी लोगों के एआई कार्य के सावधान स्कोरिंग में दिखाई देता है (HBS, 2025) — स्केलिंग रोकें और स्कोर ठीक होने तक मानव समय निवेश को फिर से बनाएँ। यही कैलिब्रेशन का वह हिस्सा है जो अधिकांश पायलट नहीं कर पाते, क्योंकि टीम ने पहले से ही अगले तिमाही की योजना में हेडकाउंट बचत प्रतिबद्ध कर ली है।

बिना-चमक वाली वास्तविकता यह है कि कैलिब्रेशन की लागत शायद प्रति तिमाही वर्कफ़्लो के वरिष्ठ समय का 2-5% होती है। इसे न चलाने की लागत यह है कि ऑपरेशंस फंक्शन ग्राहक एस्केलेशन कतार या डाउनस्ट्रीम रीवर्क बैकलॉग के माध्यम से, एक से तीन तिमाही के विलंब के साथ, खतरे के क्षेत्र को खोजता है।

इस तिमाही का निर्णय

PwC और BCG का डेटा जिसने 2026 की एआई रणनीति वार्तालापों पर हावी रहा, ने एआई डिप्लॉयमेंट में बिज़नेस-मॉडल पोस्चर के महत्त्व को स्थापित किया। Atlanta Fed, Cunningham और Bojinov के निष्कर्ष अब ऑपरेशनल पक्ष पर समानांतर बिंदु स्थापित करते हैं: डिप्लॉयमेंट पोस्चर केवल यह नहीं है कि एआई को कहाँ लक्षित किया जाता है। यह है कि एआई-संवर्धित आउटपुट प्री-एआई बेसलाइन से नीचे गिरने से पहले मानव निर्णयन की परत कितनी पतली हो सकती है।

Head of Operations को इस पर कार्रवाई करने के लिए इस तिमाही एआई पोर्टफ़ोलियो को फिर से डिज़ाइन करने की आवश्यकता नहीं है। निर्णय अधिक संकीर्ण है। वर्तमान में चल रहे प्रत्येक एआई पायलट के लिए, एक प्रश्न पूछें: क्या इस वर्कफ़्लो के आउटपुट पर एक सक्षमता ऑडिट चल रहा है, जो उस वरिष्ठ द्वारा संचालित है जो काम करता था, नमूना आधार पर, एक परिभाषित स्टॉप-लॉस के साथ? यदि उत्तर नहीं है, तो पायलट — Atlanta Fed/Cunningham/Bojinov के संयुक्त पठन पर — एकमात्र उस उपकरण के बिना चल रहा है जो प्रोडक्टिविटी-क्षेत्र डिप्लॉयमेंट को खतरे-क्षेत्र वाले से अलग करता है।

Atlanta Fed का प्रोडक्टिविटी पैराडॉक्स वर्तमान में बाज़ार में सबसे अनुशासित अनुभवजन्य संकेत है कि एआई की अनुभव की गई वृद्धियाँ और एआई की मापी गई वृद्धियाँ एक ही चीज़ नहीं हैं। मिड-मार्केट ऑपरेशंस फंक्शन जो इस तिमाही अंतर का ऑडिट करता है, वही है जो 2027 में एआई पोर्टफ़ोलियो को स्केल करता है बिना खोजे — एस्केलेशन और रीवर्क के माध्यम से — कि लाभ पहले से ही बेसलाइन को क्षरण कर रहे थे।

अगले पायलट समीक्षा में सक्षमता ऑडिट जोड़ें। यह उपकरण ऑपरेशंस फंक्शन के पास पहले से न होने वाली किसी चीज़ की कोई कीमत नहीं माँगता। इसके बिना संचालन की कीमत वह एकमात्र संख्या है जिसे प्रोडक्टिविटी डैशबोर्ड नहीं दिखा सकता।